Articles

Temps de lecture : 5 min

08/06/2026

Journée mondiale du lait : des défis présents et à venir

La journée mondiale du lait au 1er juin est régulièrement l’occasion de rappeler l’importance de la production laitière dans le paysage agricole et industriel français. 2ème producteur européen de lait avec des industries et des coopératives parmi les plus performantes sur le plan mondial, la filière fait cependant face à de multiples défis qui questionnent son devenir. Un sujet primordial au regard de la place qu’occupe la filière, tant dans la vitalité des territoires, dans l’équilibre de la balance commerciale française et de la souveraineté alimentaire du pays, jusqu’à la table des consommateurs.

Les producteurs de lait et les industries en leur aval sont des éléments essentiels du maillage territorial, contribuant au développement économique des communes rurales les plus éloignées des métropoles. Si ces dernières années ont vu une concentration accrue de la production laitière au sein des trois grandes zones que constituent le « croissant laitier » – c’est-à-dire les zones de plaines spécialisées du Grand Ouest, la polyculture élevage du Nord et d’une partie de l’Est jusqu’aux élevages de Montagne et du Piémonts situés dans la diagonale des Alpes aux Pyrénées Atlantiques -, la filière se maintient encore dans les territoires de production périphériques et ceci malgré le choc de renouvellement démographique et la restructuration de certains outils industriels.

La préservation de ce que les géographes appellent « l’ambiance laitière », pilotée tant par les professionnels (éleveurs, industriels mais aussi les organisations professionnelles et les Chambres d’agriculture) que les organismes de défense et de gestion (ODG) des terroirs et des marques associées aux territoires, sera sans conteste la clé de voute du renouvellement démographique et productif des territoires laitiers. En ce sens, l’appui des collectivités et des régions aux projets d’installation de fermes, de sites industriels ou via la mise en relation avec des projets alimentaires territoriaux (PAT) sera tout aussi vital pour offrir sécurité et débouché à ces projets.

Au plus fort de la tempête qui a secoué le commerce extérieur agroalimentaire français en 2025, avec un excédent de seulement 200 millions d’euros (contre 7 milliards en moyenne sur les années précédentes), le commerce de produits laitiers a tenu la barre avec un résultat net de près de 2 milliards d’euros et plus de 8 milliards d’euros d’exportation. Et ceci malgré l’intense guerre commerciale menée par la Chine et les Etats-Unis envers les productions agroalimentaires européennes à forte valeur ajoutée dont les produits laitiers font partie.

Ceci n’occulte cependant pas la problématique de la souveraineté alimentaire à laquelle la filière laitière est aussi confrontée. Malgré des taux d’auto-approvisionnement encore très satisfaisants sur la plupart des productions, la dégradation des soldes de plusieurs segments de produits sur ces cinq dernières années alerte sur la nécessité de reconquérir des productions de plus en plus en dominées par les importations. C’est le cas, très structurel, de la matière grasse et du beurre, dont le déficit commercial en France culmine en 2025 à 140 000 tonnes et pour une valeur de 887 millions d’euroset qui ne cesse de se creuser dans les comptes de la balance commerciale.

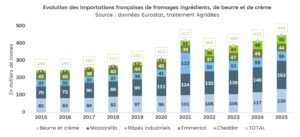

C’est également le cas pour les fromages ingrédients, dont la pénétration de produits étrangers se poursuit à la faveur des évolutions de comportement de consommation en France. En l’espace de 10 ans, les importations de mozzarella, de râpés et de cheddar se sont accrues de plus de 90 % (voir graphique) et font désormais partie intégrante des objectifs critiques de recouvrement dans les conférences de la souveraineté alimentaire initiées fin 2025 par Annie Genevard, ministre de l’Agriculture, de l’Agro-alimentaire et de la Souveraineté alimentaire.

La consommation de produits laitiers fait d’ailleurs face à une profonde transformation structurelle. Si l’on constate des évolutions négatives comme la baisse de la consommation de lait liquide avec la chute démographique, la réduction de la taille et le fractionnement des familles, ainsi que le recul du petit déjeuner, notons aussi l’appétence d’une génération de consommateurs en recherche d’aliments complets bon pour la santé et riches en protéines. Ce dernier point constitue un relais de croissance indéniable pour les projets industriels laitiers au regard des chiffres de vente en constante progression sur ce type de produits.

À ces nouveaux défis de marchés viennent s’ajouter certaines évolutions réglementaires qui ont pu altérer l’image centrale occupée par le lait dans l’alimentation des Français. La révision du Nutriscore, indicateur de notation très apprécié par les consommateurs et soutenu par les pouvoirs publics, a acté en 2023 un changement de notation du lait liquide du fait d’une considération catégorielle en tant que « boisson » et non plus comme un « aliment », occasionnant un recul général de la notation des laits liquides (de A vers B pour le lait UHT demi-écrémé et de B vers C pour le lait entier).

Ce choix suscite toujours de vives interrogations par les professionnels pour plusieurs raisons. Certes le lait est un aliment complet qui peut être consommé en tant que boisson (mais aussi très souvent associé ou incorporé dans des préparations), il n’est pas du tout équivalent en termes de densité et d’apport nutritionnel avec l’eau ou les jus de fruit. Par ailleurs, l’argument de caractéristique de viscosité similaire à l’eau (relatif au temps de vidange gastrique et de passage gastro-intestinal) pour justifier ce changement méthodologique peut être discuté. Ce dernier repose notamment sur la classification en valeur absolue centipoise (cP) mettant par exemple sur un même niveau d’échelle le jus de fruit avec le beurre et la crème fraiche, de même que le lait liquide se caractérise par une viscosité de type newtonienne (à l’inverse des aliments avec des fluides thixotropiques qui nécessite une force de cisaillement pour s’écouler) au même titre que le beurre et la crème, qui sont pourtant classés dans la catégorie aliment.

Enfin, en décidant de positionner le lait dans un système de classification avec un « outlier » statistique incomparable qu’est l’eau (sauf à reformuler, vider de sa substance et pousser à une ultra-transformation un produit brut qu’est le lait), l’algorithme introduit une distorsion méthodologique majeure, conduisant à une évaluation qui ne reflète plus la qualité intrinsèque du produit mais les limites de la classe statistique dans laquelle il est artificiellement placé.

Si l’on peut tout à fait comprendre et justifier ce changement avec la volonté de mieux tenir compte de certains aspects de santé publique, notamment sur la quantité de sucre ajouté présente dans les laits aromatisés, le lait est un aliment à part entière et ne peut se résumer à une classification binaire inadaptée à la complexité de ses usages et de ses apports. Un travail de refonte pour tenir compte de ces spécificités, concerté entre Santé publique France, les équipes de recherche épidémiologiques du Nutriscore et les professionnels, serait donc salutaire pour apaiser les tensions autour de cette question, dans l’intérêt des consommateurs pour éclairer leurs choix et ne pas les détourner d’un aliment central dans les équilibres nutritionnels.

Les défis sont donc multiples pour l’« or blanc » d’une filière qui a encore de nombreuses perspectives d’avenir, mais qui se doit dès à présent d’opérer une mutation significative dans ses orientations productives et de transition pour ne pas être en décalage avec les évolutions, tant réglementaires que de marché.