Articles

Temps de lecture : 2 min

11/05/2023

Déduction pour épargne de précaution : l’administration fiscale met à jour ses commentaires doctrinaux et publie les plafonds applicables en 2023

Les exploitants agricoles soumis au régime réel d’imposition peuvent déduire une certaine somme de leur bénéfice imposable s’ils constituent une épargne monétaire comprise entre 50 % et 100 % du montant de la déduction pratiquée. Ce dispositif temporaire, qui devait s’appliquer du 1er janvier 2019 au 31 décembre 2022, a été reconduit pour 3 ans (soit jusqu’au 31 décembre 2025) par la loi de finances pour 2023 (CGI, art. 73 mod. par L. fin. 2023, n° 2022-1726, 30 déc. 2022, art. 49).

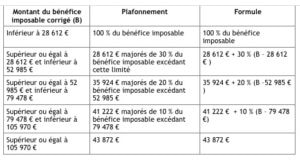

Cette loi instaure par ailleurs un dispositif d’actualisation annuelle des montants de DEP en fonction de la variation de l’indice des prix à la consommation hors tabac constatée au titre de l’année précédente et arrondis à l’euro le plus proche (CGI, art. 73 mod. par L. fin. 2023, n° 2022-1726, 30 déc. 2022, art. 34). Ainsi, pour l’année 2023, les plafonds annuels de déduction à retenir sont ceux actualisés en fonction de la variation de l’indice des prix à la consommation hors tabac constatée au titre de l’année 2022, soit :

➢ Pour l’exploitant individuel agricole

Ce plafond est ajusté prorata temporis lorsque la durée de l’exercice est inférieure ou supérieure à 12 mois (début d’activité ou changement de date de clôture).

Exemple : Pour un exercice de 9 mois, le plafond de la DEP pour un exploitant agricole ayant un bénéfice imposable de 55 000 € sera réduit à : (35 924 € + 20 % de 55 000 – 52 985) x 9/12 = 27 245 €.

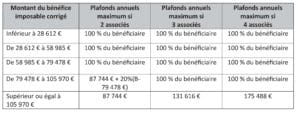

➢ Pour les GAEC et EARL

Ces plafonds sont multipliés par le nombre d’associés dans la limite de 4 pour les GAEC et EARL qui n’ont pas opté pour le régime des sociétés de capitaux ( BOI-BA-BASE-30-45-20, § 80 et s.), soit :

Pour tout autre groupement ou société, la limite est déterminée sans qu’il soit tenu compte du nombre des associés (BOI-BA-BASE-30-45-20, § 30).

Pour aller plus loin

📄 Loi n° 2022-1726 du 30 décembre 2022 de finances pour 2023

📄 BOI-BA-BASE-30-45 : BA – Base d’imposition – Abattements et déductions – Déduction pour épargne de précaution (DEP)

📄 BOI-BA-BASE-30-45-20 : BA – Base d’imposition – Abattements et déductions – Déduction pour épargne de précaution – Modalités de détermination du plafond de déduction